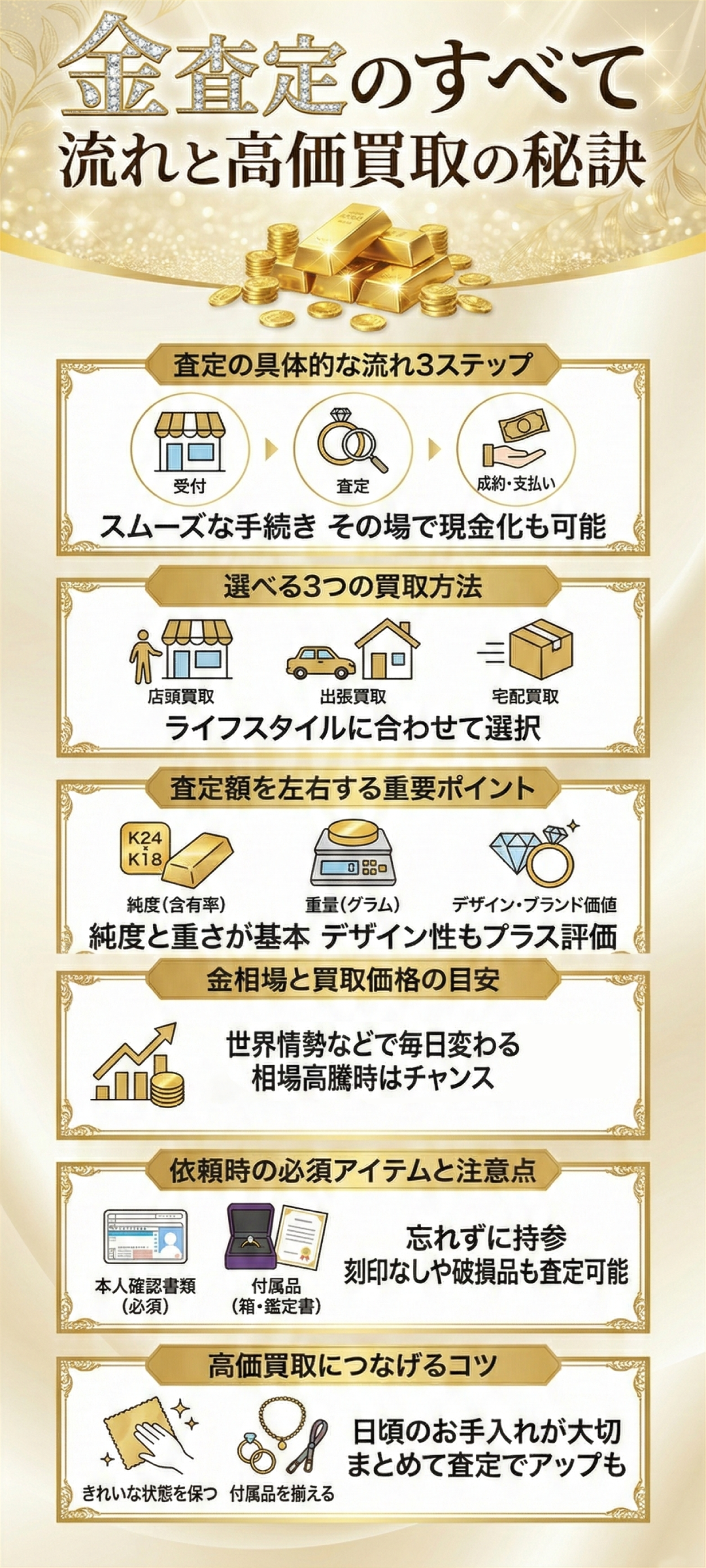

金・インゴット買取

金・インゴット買取 プラチナ買取

プラチナ買取 金のインゴット買取

金のインゴット買取 24K(24金)買取

24K(24金)買取 18金(18K)買取

18金(18K)買取 バッグ・ブランド品買取

バッグ・ブランド品買取 時計買取

時計買取 宝石・ジュエリー買取

宝石・ジュエリー買取 ダイヤモンド買取

ダイヤモンド買取 真珠・パール買取

真珠・パール買取 サファイア買取

サファイア買取 エメラルド買取

エメラルド買取 ルビー買取

ルビー買取 喜平買取

喜平買取 メイプルリーフ金貨買取

メイプルリーフ金貨買取 金貨・銀貨買取

金貨・銀貨買取 大判・小判買取

大判・小判買取 ロレックス買取

ロレックス買取 パテックフィリップ買取

パテックフィリップ買取 オーデマピゲ買取

オーデマピゲ買取 ヴァシュロン コンスタンタン買取

ヴァシュロン コンスタンタン買取 オメガ買取

オメガ買取 ブレゲ買取

ブレゲ買取 エルメス買取

エルメス買取 ルイ・ヴィトン買取

ルイ・ヴィトン買取 シャネル買取

シャネル買取 セリーヌ買取

セリーヌ買取 カルティエ買取

カルティエ買取 ヴァンクリーフ&アーペル買取

ヴァンクリーフ&アーペル買取 ティファニー買取

ティファニー買取 ハリー・ウィンストン買取

ハリー・ウィンストン買取 ブルガリ買取

ブルガリ買取 グッチ買取

グッチ買取純金積立とは?始め方・メリット・デメリットや注意点を徹底解説

※下記の画像は全てイメージです

「毎月少額からコツコツ金を買えるって聞いたけど、純金積立って本当に始める価値があるの?」そんな疑問を抱えている方に向けて、純金積立の仕組み・費用・保管方式・税務上の扱いまで、初心者にもわかりやすく整理しました。

純金積立は、毎月一定額または一定量で金(ゴールド)を継続的に購入していく投資手法です。定額方式を選べば、価格が高い月には少なく、安い月には多く買い付ける「ドルコスト平均法」の効果が期待できます。自動で買付が行われるため日々の売買判断が不要で、インフレや有事への備えとして資産の一部に組み込む方も増えてきました。

本記事では、定額方式と定量方式の違い、事業者選びで失敗しないコツ、売却時の譲渡所得税まで丁寧に解説していきます。「自分に合った積立金額は?」「現物で受け取れるの?」といったリアルな悩みにもお答えしていますので、ぜひ最後までお読みください。

Contents

- 純金積立とは

- 純金積立の仕組み

- 純金積立の始め方

- 純金積立のメリット

- 純金積立のデメリット

- 純金積立を始める際の注意点

- 純金積立に向いている人・向いていない人

- 純金積立に関するよくある質問

- Q. 純金積立は月いくらから始められる?

- Q. 純金積立の手数料はどれくらいかかる?

- Q. 積立した金はどこに保管される?

- Q. 特定保管と消費寄託はどちらを選ぶべき?

- Q. 積立した金を現物で受け取ることはできる?

- Q. 純金積立で利益が出たら確定申告は必要?

- Q. 短期譲渡と長期譲渡で税金はどう変わる?

- Q. 純金積立はNISAの対象になる?

- Q. 純金積立と金ETFはどちらが初心者向き?

- Q. 運営会社が倒産したら積立した金はどうなる?

- Q. スポット購入とは何?積立との違いは?

- Q. 定額方式と定量方式のどちらが有利?

- Q. 積立を途中で止めたらどうなる?

- Q. 売却時に受け取れるのは現金?金地金?

- Q. 金価格が下がったら損をする?

- Q. 積立金額の変更は簡単にできる?

- Q. 純金積立はインフレ対策になる?

- Q. 相続や贈与の際はどう扱われる?

- Q. 純金積立をやめたほうがいいケースは?

- Q. 純金積立で貯めた金を売るならどこがいい?

- まとめ

- 「おたからや」での「金」の参考買取価格

- 「金」の買取なら「おたからや」

純金積立とは

純金積立は、毎月一定額を支払って金を着実に買い増す方法です。価格が高い時は少なく、安い時は多く買うため、取得単価の平準化が期待できます。インフレなどで通貨の価値が下がる局面にも比較的強い実物資産であり、少額から始めやすい点も特徴です。

株式や債券と組み合わせた分散投資の一環として、純金積立を活用する方も増えています。以下では純金積立の仕組みやメリット・デメリットを整理し、家計に無理のない積立プランを考えるための情報をお伝えします。

純金積立の基礎知識をより深く知りたい方は、以下の記事もご覧ください。

- 関連記事はこちら

・純金積立は初心者でも始めやすい?月1,000円から始める金投資の基礎知識と注意点

・金投資のリスクやデメリットとは?初心者が知るべきメリットや危険性・注意点を徹底解説

純金積立の概要

純金積立の基本は、あらかじめ決めた金額または重量で継続的に金を購入し、長期で保有量を増やすことです。家計の状況に合わせて積立額を調整できるため、無理なく続けやすい仕組みになっています。

金は世界共通で価値が認められる実物資産です。株式や債券のように発行体の信用に左右されず、通貨の購買力が下がる局面でも価値を保ちやすい傾向があります。こうした特性から、長期の資産形成において株式や債券と組み合わせる対象として選ばれています。

実物資産としての安心感と分散効果

金は企業業績や発行体の信用に依存しないため、価値がゼロになるリスクは相対的に低いと考えられます。株式や債券と異なる値動きを示しやすく、景気後退や市場の混乱時にも価格が下がりにくい局面があるでしょう。

こうした性質から、株式や債券中心のポートフォリオに金を加えると、資産全体の値動きを穏やかにする効果が期待できます。

分散効果を高めるには、株式や債券、現金同等物との配分比率を事前に定め、定期的にリバランス(配分の見直し・調整)することが大切です。

金をどの程度の割合で保有するかは、投資の目的や許容できるリスクによって異なります。一般的には資産全体の5〜15%程度を目安にする考え方もありますが、ご自身の状況に合わせて調整してください。

金価格が大きく下落する局面に備え、積立に充てている金額が家計を圧迫していないか、半年に一度は確認しておきましょう。

参考:金融経済教育推進機構

参考:日本証券業協会

金を資産分散に活用するポイントは、以下の記事で詳しく解説しています。

- 関連記事はこちら

・資産分散で金を保有するメリットとは?投資・運用・売却のポイントを解説

純金積立の仕組み

純金積立の仕組みは、毎月の拠出額や購入重量に基づき自動で買い付け、運営会社が保管・管理する一連の流れです。ここでは、保管方式の種類、買付価格の決まり方、手数料体系といった基本的な仕組みを順番に解説します。

契約形態と資産の帰属

純金積立の保管方式は、金の所有権がどちらに帰属するか、運営会社が破綻したときに金が戻るかどうかに直結する大切なポイントです。

純金積立の保管方式には「特定保管」と「消費寄託」の2種類があり、資産の帰属と破綻時の扱いが大きく異なります。

| 項目 | 特定保管 | 消費寄託 |

| 金の所有権 | 顧客に帰属 | 運営会社に移転 |

| 分別管理 | 運営会社の資産と区分して保管 | 運営会社が運用可能 |

| 倒産時の扱い | 全量返還される | 全額戻らないリスクあり |

| 保管料 | かかる場合が多い | 無料または低額が多い |

長期保有を前提にする場合は、資産保全の観点から特定保管を採用する事業者を選ぶと安心感が高まります。約款(契約条件を定めた書面)で顧客の資産が会社の資産ときちんと分けて管理されているか、外部監査の有無、名義表示の方法を必ず確認してください。

消費寄託は保管料が抑えられるメリットがありますが、運営会社が倒産した場合に金が戻らないリスクがある点を理解しておく必要があります。

約款で確認すべきポイントは、資産の管理方法、保険の適用範囲、障害発生時の対応方針の3点です。特定保管は費用がかかる分だけ安全性が高いため、長期保有を前提とするなら費用対効果を踏まえて選びましょう。

参考:金融庁

定額方式と定量方式の違い

純金積立の買付方式は「定額方式」と「定量方式」の2種類から選べます。どちらを選ぶかで、月々の支出額や取得単価の動き方が変わります。

| 項目 | 定額方式 | 定量方式 |

| 毎月の設定 | 金額を固定(例:月5,000円) | 重量を固定(例:月1g) |

| 買付量の変動 | 金価格が安いと多く、高いと少なく購入 | 毎月同じg数を購入 |

| ドルコスト平均法 | 自動で働く | 働かない |

| 月々の支出 | 一定(家計管理しやすい) | 金価格に応じて変動 |

| 向いている人 | 家計を安定させたい人 | 目標保有量を管理したい人 |

家計の見通しを立てやすくしたい方は定額方式、目標とする保有量への到達時期を明確にしたい方は定量方式が向いています。迷った場合は、まず定額方式で始めて継続性を確かめてから方式変更を検討すれば、失敗も防げるでしょう。

定額方式・定量方式のどちらにも長所と短所があるため、目標とする保有量への到達時期、ボーナス月など収入が増減するタイミング、価格が上下したときに冷静でいられるかを考慮して選んでください。

ボーナス月の加算や一時停止の条件を事前に定め、継続性を損なわない仕組みを整えると安心です。急落時だけスポット購入(定期積立とは別に任意のタイミングで追加購入すること)を許容する上限や頻度をルール化し、その場の判断で買いすぎないようにすると安定するでしょう。年に1度は設計の見直しがおすすめです。

参考:金融庁

買付価格とスプレッドの理解

買付価格(金を購入するときの価格)は、各社が公表する当日基準価格にスプレッドや買付手数料(購入時にかかる手数料)が加算されて決まります。

反映時刻(朝・正午・引け値)や参照する為替レートの更新頻度が異なるため、同日でも約定価格(実際に取引が成立する価格)に差が生じます。表示上の手数料が低くても、スプレッドが広ければ実効コスト(実際に負担する総コスト)は上がってしまうのです。

事業者を比較する際は、買付と売却の往復で発生する総コスト、現物受取の単位、現物受取時の加工費や配送料、解約・キャンセル規定まで含めて評価してください。積立日の固定・選択制、スポット購入(任意のタイミングでの追加購入)の可否、約定タイミング、通知や障害時の対応も要確認です。

半年〜1年に一度は、1gあたりの平均取得単価と手数料の合計を確認する習慣をつけましょう。事業者が手数料を改定する場合もあるため、お知らせメールやWebサイトの更新情報には目を通しておくと安心です。

金価格の変動要因を理解したい方は、こちらの記事もおすすめです。

- 関連記事はこちら

・金価格の推移を30年前から2025年現在まで紹介!過去チャートと歴史的な出来事の影響とは?

- おたからや査定員のコメント

純金積立は、定額方式で買い付けることで取得単価が平準化されやすく、初心者の方にも取り組みやすい投資手法です。特に大切なのは保管方式の選択で、特定保管を採用している事業者であれば万が一のときも安心感があります。現物で受け取る際は、公認精錬マークの入ったバーを選ぶと売却時にスムーズです。相場の上下に振り回されず、あらかじめ決めたルールに沿って続けることが長期運用のコツです。

純金積立の始め方

純金積立の始め方は、「事業者選定」「口座開設」「積立設定」の3ステップが必要です。手数料とスプレッド、売却時の諸費用、受取単位、保管方式、約定タイミングを比較し、余裕資金で無理なく開始しましょう。

積立開始後は、「いつ見直すか」「どの条件で売却や現物受取をするか」を決めておくと、迷いなく続けられます。スマホのリマインダー機能を使えば見直し時期の忘れ防止にもなります。

以下では、事業者選びの評価軸と積立設定の手順を解説します。

事業者選定の基準

純金積立の事業者を選ぶ基準は、「往復でかかる総コスト」と「資産の安全性(保管方式・破綻時の扱い)」の2つが軸です。

買付手数料だけでなく、買値と売値の差であるスプレッド、売却手数料、受取単位、加工・送料を合算して実効コストを評価します。保管方式は特定保管か消費寄託かを約款で確認し、帰属と破綻時の扱いを把握しましょう。

そのほか、外部監査の有無やシステム障害時の連絡体制、約定価格への為替反映タイミング、アプリの操作性なども確認しておくと、事業者間の違いが見えやすくなります。

実際に電話やチャットで問い合わせてみて、対応の速さや丁寧さを確かめるのも事業者選びの有効な手段です。

口座開設と資金拠出

口座開設はオンラインで本人確認を済ませ、取引口座を取得します。積立資金の支払い方法は口座振替、即時入金、カード決済などから選べます。手数料やポイント還元と実質コストの関係、反映速度、メンテナンス時間中の扱いを事前に確認してください。

毎月の引落日と給与日や固定費の支払い日が衝突しないように設計し、残高不足時の再引落条件とリマインド方法も決めます。入金から約定までのタイムラグ、積立日の固定か選択制か、基準価格の参照時刻も把握しておくと安心です。

手続きの方法やキャンセル規定、停止・解約の流れも事前に確認し、通知設定で見落としを防ぐことが重要です。アプリのプッシュ通知やメール連絡の可否もチェックします。

参考:金融経済教育推進機構

積立設定と見直し基準

積立設定では、定額方式か定量方式か、積立金額(または重量)、積立日、ボーナス月の加算有無、スポット購入の上限と頻度を決めます。開始直後は少額から始め、継続性を最優先にしてください。

四半期ごとに設定をレビューし、金価格が大きく動いたときや収入に変化があったとき、目標保有量の進捗に応じて増額・一時停止・方式変更(定額方式から定量方式への切り替えなど)を判断します。

定期的に、平均取得単価と手数料を含めた総コストを確認する習慣をつけましょう。スマホの通知機能を使って四半期ごとにリマインドを設定しておくと、見直しを忘れずに済みます。

売却や現物受取の条件、税務手続きの要否も整理しておくと運用の迷いを減らせます。急落時の追加購入や急騰時の一部利益確定(値上がりした金を売却して利益を得ること)も事前に定義し、その場の気分で判断しないよう、あらかじめルールを決めておくことが大切です。家計の季節的な変動や大きな出費の予定も考慮しておきましょう。

参考:金融庁

純金積立のメリット

純金積立のメリットは、価格変動の影響を平準化しやすいこと、分散投資の一部として機能しやすいこと、運用の柔軟性と資産の保全性を両立できることの3点です。

現物受取の選択肢やスポット購入の併用など、状況に応じた運用も可能です。以下では代表的なメリットと、具体的な活用法を解説します。

価格変動リスクを抑えられる

純金積立が価格変動リスクを抑えやすいのは、毎月自動で買付が行われるため、相場を見て「今買うべきか」を判断する必要がないからです。買うタイミングを迷わなくてよい仕組みは、投資初心者の心理的な負担を軽減してくれます。

また、金は株式や債券と値動きの傾向が異なるため、資産の一部に組み入れることで全体のバランスを取りやすくなります。毎月の積立額は、生活費に影響が出ない範囲で設定し、年に一度は家計の状況に合わせて見直すとよいでしょう。無理のない金額でコツコツ続けることが、長期的な安定につながります。

参考:日本証券業協会

スポット購入もできる

スポット購入機能を備える事業者なら、毎月の定期積立とは別に、好きなタイミングで金を追加購入できます。急落局面での買い増しや、余剰資金が出た月の上乗せ購入に活用しやすい仕組みです。

「月〇万円まで」「年〇回まで」と上限を事前に決めておくと、相場の動きに振り回されて衝動買いするリスクを抑えられます。スポット購入は手数料体系や適用価格、約定方法が定期積立と異なる場合があるため、約款で確認したうえで運用に組み込みます。

ネット取引価格や店頭価格など価格区分の違い、注文受付時間帯や反映時刻も理解しておくと有利です。

現物資産として受け取れる

現物受取に対応するサービスでは、所定量に達した預り残高を金地金や金貨で引き出せます。インゴット(金の延べ棒)や各種金貨への交換に対応したメニューが用意され、手元に実物を保有できる選択肢が得られるのも魅力です。

受取単位、加工・送料、納期、本人確認手続、等価交換の条件などを事前に確認しておきましょう。

引出方法が店頭か配送か、保険や補償の範囲はどうかも確認が必要です。現金化と比較した費用対効果や保管の安全性を考慮し、自分に合った受取方法を選びましょう。

参考:造幣局

積立で貯めた金を現物で受け取る際は、買取価格の確認が大切です。

インゴットの種類や売却のコツは、以下の記事で詳しく解説しています。

- 関連記事はこちら

・金のインゴットの種類とは?サイズ・重さ・ブランドや高く売るコツを徹底解説

金を管理する手間がない

純金積立では運営会社が金の保管・管理を代行するため、自宅に金庫を用意したり盗難保険を手配したりする手間がかかりません。特定保管を採用するサービスなら、会社資産と顧客資産の分別が明確にされ、外部確認の枠組みが設けられる場合があります。

消費寄託は保管料が抑えられる一方で、運営会社が倒産した場合、金が全額返還されない可能性がある点には注意が必要です。約款がわかりやすく公開されているか、監査体制や障害時の連絡方法が明記されているかも、事業者の信頼性を見極めるポイントです。

自宅での保管が難しい方でも、プロに管理を任せられる点は大きなメリットです。障害時の連絡手段や復旧手順も平時に確認しておくと安心です。

参考:造幣局

純金積立のデメリット

純金積立のデメリットは、手数料やスプレッドなどのコスト負担があること、利息や配当が得られないこと、契約先の信用に依存する点の3つです。短期の値動きで含み損(売却前の評価上の損失)が生じる局面もあり、途中解約や現物受取時の費用が想定以上になる場合があります。

ただし、これらの弱点は事前に条件を把握し、計画を立てることで軽減できるでしょう。購入から売却までにかかる総コスト、保管方式の違い、自分が許容できるリスクに応じた配分比率を確認し、無理なく続けられる仕組みを整えておくことが大切です。

参考:金融庁

手数料などのコストがかかる

純金積立の手数料は、買付・売却の取引手数料だけでなく、スプレッド、現物受取時の加工費や送料も含めてトータルで評価することが大切です。表示手数料が低くてもスプレッドが広ければ実効コスト(実際に負担する総コスト)は上がるため、往復で比較する視点が必要です。

約定タイミングや為替レートの反映時刻、キャンセル規定、停止・解約の条件、通知方法の違いもコストと機会損失に影響します。

定期積立とスポットで手数料体系が異なる場合は事前に試算し、ネット取引価格と店頭価格の区分、売買単位や受取手段の違いも含めて総額を把握しておきましょう。加工の形状変更やバーへの刻印、検査費用などは別途かかることがあるため、事前に確認しておくと安心です。

参考:日本証券業協会

利息・配当が得られない

金は株式の配当や預金の利息のようなインカムゲイン(定期収入)を生みません。リターン(投資で得られる利益)は価格上昇によるキャピタルゲイン(売却益)に依存するため、短期の下落局面では定期収入による補填がなく、資産価値が購入時より下がった状態になる可能性があります。

定期的な収入を得たい方には純金積立は向かないため、債券や配当株、分配型投信など他の資産と役割を分けて組み合わせるのがおすすめです。

金以外の資産を組み合わせる際は、配当の有無、税金のかかり方、価格の振れ幅の違いを比較しましょう。教育費や住宅購入など、まとまった現金が必要になる時期から逆算して資金計画を立てることも大切です。

教育費や住宅費と重なる時期は売却スケジュールも試算し、目標比率や保有目的からずれないようにルールを決めておきましょう。必要な現金を積立だけに頼らず、積立と取り崩しの優先順位をあらかじめ決めておくと継続しやすくなります。

参考:金融庁

運営会社の破綻リスクがある

純金積立は金の保管・管理を運営会社に任せる仕組みのため、運営会社が経営破綻するリスクをゼロにはできません。特定保管は顧客の所有権が維持されやすい一方、消費寄託は所有権が会社側に移るため、倒産時の返還が不確実になる点に留意します。

約款で区分管理や外部確認の枠組み、名義表示、委託倉庫、保険付保、障害時の案内体制を確認します。監査がどの程度の頻度で行われているか、過去にシステム障害があった際の対応実績なども、事業者を比べる材料になります。

名義変更や相続時の手続きがどの程度明文化されているか、分別管理の報告書を顧客が閲覧できるかどうかも確認しておきましょう。こうした情報は年に1回、まとめて見直しておくと安心です。

参考:日本証券業協会

純金積立を始める際の注意点

純金積立を始める前に確認しておきたい項目は以下の5つです。

- 最低積立金額:月々いくらから始められるか

- 現物受取の条件:引出単位・手数料・納期など

- 保管方式:特定保管か消費寄託か

- 停止・解約のルール:手続方法・違約金の有無など

- 売却益にかかる税金:譲渡所得の計算方法と申告要否

元本保証がないという特性を理解し、余裕資金で無理のない設計にすることが継続の前提です。

開始後は四半期ごとに設定を点検し、取得単価や総コスト率、積立継続率をモニタリングします。価格急変や収入変動に応じ、増額・一時停止・方式変更・利益確定などの判断基準を事前に定義しておくと運用が安定するでしょう。

最低積立金額と運用期間の確認

最低積立金額や契約期間、現物受取の単位や費用は事業者で異なります。短期で解約を繰り返すと往復コストが積み上がりやすいため、数年単位の継続を前提に無理のない金額から開始します。

積立日や決済手段、入金から約定までのタイムラグ、障害時の取り扱い、停止・解約の流れを約款で確認してください。スポットやボーナス加算(ボーナス月に積立額を上乗せすること)の上限を定め、その場の判断で計画が崩れないようにします。

停止・再開の締切日や、引落しに失敗した場合の再引落し条件は事業者ごとに異なるため、口座開設時に確認しておきましょう。ボーナス月の増額や出費が重なる月の減額など、家計に合わせた調整ルールをあらかじめ決めておくと安心です。

元本保証(投資した金額が必ず戻る保証)がなく価格変動リスクがある

純金積立は預金保険の対象外で、価格変動による元本割れリスク(投資した金額を下回る可能性)を伴います。積立初期は取得単価が高止まりしやすく、短期の売却では評価損に陥る局面もあるため、長期視点での運用が基本です。

価格が下がっても慌てないために定額積立を基本とし、想定レンジ外(予想していた価格帯を超えて大きく変動した場合)では追加購入を抑えるルールを設けます。

たとえば「金の比率が目標から5%以上ずれたら調整する」といった基準をあらかじめ決めておくと、感覚に頼らず判断できます。また、急な出費に備えて、すぐに使える現金をいくら確保しておくかも決めておきましょう。

生活防衛資金は別口座に分けておき、積立や売買の記録をつけてブレなく続けることが重要です。定期的に価格の動きを振り返り、決めたルールがうまく機能しているか確認しましょう。

利益が出た場合の税務手続き

金地金(金の延べ棒やコインなど)の売却益は原則として総合課税(給与などの所得と合算して税額を計算する方式)の譲渡所得に分類され、年間の譲渡益合計から50万円の特別控除を差し引いた残額が課税対象となります。所有期間が5年を超えると長期譲渡所得の扱いとなり、課税対象額が2分の1に圧縮されます。

同じ年に短期譲渡と長期譲渡が混在する場合、50万円の特別控除は短期譲渡から先に差し引かれ、残った控除額が長期譲渡に適用される仕組みです。税制は改正される可能性があるため、最新の公的情報を確認しましょう。

売却明細や領収書、本人確認の記録、取得費の根拠は保存期間の目安に従い保管し、他の所得と合算できるかや確定申告が必要かどうかで迷う場合は税理士などの専門家へ相談しましょう。

金売却時の税金について詳しく知りたい方は、以下の記事をご確認ください。

- 関連記事はこちら

・金の売却時には税金はいくらかかる?計算方法やシミュレーションまで網羅的に解説

・金を売却しても税金がかからない方法とは?知らないと損する節税ポイントを徹底解説

純金積立に向いている人・向いていない人

純金積立はすべての投資家に適した手段ではありません。投資目的やライフスタイルによって向き不向きがはっきり分かれます。

純金積立に向いているのは、「5年以上の長期視点で資産形成したい人」「毎月決まった金額で手間なく投資を続けたい人」「株式や債券とは異なる資産でリスク分散を図りたい人」です。金は利息や配当を生まないため、定期収入より値上がり益と資産保全を目的とする方に向いています。

一方、純金積立に向いていないのは以下のような人です。

- 短期で大きなリターンを狙いたい人:数ヶ月〜1年以内に利益を出したい

- 定期的な配当収入を期待する人:インカムゲイン(定期収入)を重視している

- 機動的に売買したい人:相場を見ながらタイミングを計って取引したい

純金積立は短期間の運用では利益を得にくく、手数料負担の割合が相対的に大きくなりやすい傾向があります。

自分の投資スタイルや資金計画を振り返り、「長期でコツコツ続けられるか」を基準に判断すると失敗を避けやすくなります。

純金積立に関するよくある質問

純金積立を始める前後には、手数料・税金・保管方式・売却タイミングなど、さまざまな疑問が浮かびます。以下では、初心者の方から寄せられることの多い質問を20項目に厳選し、それぞれ具体的にお答えします。不明点を解消して、納得のいく資産形成に役立ててください。

Q. 純金積立は月いくらから始められる?

A.

純金積立は多くの事業者で月1,000円から始められます(※2026年2月時点)。定額方式を採用するサービスでは、家計に合わせて無理のない金額から始められます。

定量方式(毎月〇g購入)の場合は、金1g以上・1g単位から設定できるケースが一般的です。初めての方は、まず月3,000~5,000円程度で継続性を確かめてから、増額を検討すると失敗しにくくなります。

Q. 純金積立の手数料はどれくらいかかる?

A.

純金積立でかかる主な手数料は「買付手数料」と「スプレッド(買値と売値の差)」です。買付手数料は事業者により異なり、たとえば積立金額に応じて1.5~2.5%程度、または1,000円あたり26~31円といった設定があります(※2026年2月時点)。年会費が必要な事業者もあります。

スプレッドは事業者ごとに異なり、表示上の手数料が低くてもスプレッドが広ければ実効コストは上がります。比較する際は「買い」と「売り」の往復コストを合算してチェックしてください。売却手数料や年会費が無料のサービスもあるため、総コストで比較することが大切です。

Q. 積立した金はどこに保管される?

A.

保管方式には「混蔵寄託(特定保管)」と「消費寄託」の2種類があります。混蔵寄託(特定保管)では、預けた金の所有権は契約者に帰属したまま、運営会社の専用金庫で保管される仕組みです。消費寄託では所有権が運営会社に移転するため、万が一の倒産時に金が戻らないリスクがあります。

Q. 特定保管と消費寄託はどちらを選ぶべき?

A.

資産保全を優先するなら「特定保管」を選ぶのが安全です。特定保管では、預けた金の所有権が顧客に帰属したまま分別管理されます。そのため、運営会社が倒産しても返還請求が可能です。

消費寄託は保管料を抑えられる反面、金の所有権が運営会社側に移転します。そのため、倒産時に資産が保護されない可能性がある点に注意が必要です。約款で保管方式・外部監査の有無・保険付保の内容を確認し、コストだけでなく安全性も含めて判断してください。

Q. 積立した金を現物で受け取ることはできる?

A.

現物受取に対応する事業者であれば、積み立てた金を金地金として引き出せます。引出単位は事業者により異なり、たとえば5g以上5g単位で、1kg・500g・100g・20g・10g・5gの組み合わせで引き出せるサービスもあります。現物受取時には引出手数料や配送手数料がかかる場合があるため、事前に確認が必要です。

Q. 純金積立で利益が出たら確定申告は必要?

A.

純金積立を売却して得た利益は「譲渡所得(総合課税)」に分類され、年間の譲渡益から50万円の特別控除を差し引いた残額が課税対象です。控除後の利益がゼロ以下であれば、確定申告は原則不要となります。

所有期間が5年を超えると長期譲渡所得として扱われ、課税対象額が2分の1に圧縮されます。売却明細や購入時の領収書は申告時の取得費計算に必要ですので、保存期間の目安に従って保管してください。税務の詳細は税理士などの専門家に相談すると安心です。

Q. 短期譲渡と長期譲渡で税金はどう変わる?

A.

金を購入してから5年以内に売却した場合は「短期譲渡所得」、5年を超えて売却した場合は「長期譲渡所得」となります。短期・長期ともに年間50万円の特別控除が適用されますが、長期譲渡所得では控除後の課税対象額がさらに2分の1に圧縮されるのが特徴です。

たとえば売却益が150万円の場合、短期なら課税対象は100万円(150万円-50万円)ですが、長期なら50万円(100万円×1/2)となり、税負担が大きく変わります。長期保有を前提に積み立てると、税制上の優遇を活かしやすくなります。

Q. 純金積立はNISAの対象になる?

A.

純金積立そのものはNISA(つみたて投資枠・成長投資枠)の対象外です。NISAで非課税運用できるのは、金価格に連動する投資信託や金ETF(金価格に連動する上場投資信託)など金融商品取引法上の有価証券に限られます。

純金積立で得た売却益は総合課税の譲渡所得となり、NISAの非課税枠は適用されない点に注意が必要です。税効率を重視する場合は、NISAで金投資信託や金ETFを活用し、純金積立は現物保有の手段として併用する方法もあります。

Q. 純金積立と金ETFはどちらが初心者向き?

A.

手間をかけずに長期でコツコツ積み立てたい初心者には、純金積立のほうが始めやすいと言えます。純金積立は毎月自動で買い付けが行われ、相場を毎日チェックする必要がありません。

金ETFは証券取引所でリアルタイムに売買できるため、相場の動きを見ながら機動的に投資したい方に向いています。ただし、約定タイミングや注文方法を理解する必要があり、投資経験がない方にはややハードルが高く感じられることがあります。

Q. 運営会社が倒産したら積立した金はどうなる?

A.

保管方式によって結果が異なります。特定保管を採用している場合、預けた金は運営会社の資産と分別管理されており、倒産時にも返還請求が可能です。

消費寄託の場合は金の所有権が運営会社に移転しているため、破産手続きの中で一般債権として扱われ、全額が戻らないリスクがあります。事業者選定時には、約款で保管方式と破綻時の取り扱いを必ず確認してください。

Q. スポット購入とは何?積立との違いは?

A.

スポット購入とは、定期積立とは別に任意のタイミングで追加購入できる機能です。「金価格が急落したから買い増ししたい」「ボーナスが出たので上乗せしたい」という場面で活用できます。

定期積立は毎月決まった日に自動で買い付けが行われるのに対し、スポット購入は自分の判断で注文を出します。スポット購入は手数料体系や適用価格が定期積立と異なる場合があるため、事前に約款で確認しておくと安心です。

Q. 定額方式と定量方式のどちらが有利?

A.

家計管理を優先するなら定額方式、保有量の進捗を重視するなら定量方式が向いています。

定額方式は毎月の拠出額を固定するため、金価格が高いときは少なく、安いときは多く買い付ける「ドルコスト平均法」が自動で働きます。月々の支出が一定で、家計の見通しが立てやすいのがメリットです。

定量方式は毎月〇gと購入量を固定するため、目標とする保有量への到達時期を計算しやすくなります。ただし、金価格が上昇すると月々の支出が膨らむため、価格変動の影響を受けやすい点に注意が必要です。

Q. 積立を途中で止めたらどうなる?

A.

積立を一時停止しても、それまでに購入した金は口座に残り続けます。事業者によっては、毎月の積立購入金額を0円に設定することで一時休止でき、オンラインで手続きが完結する場合もあります。

ただし、停止期間中も年会費や口座維持手数料が発生することがあるため、事前に確認が必要です。長期間停止する場合は、解約して現金化または現物受取をするほうがコストを抑えられるケースもあるため、費用条件を事前に確認してください。

Q. 売却時に受け取れるのは現金?金地金?

A.

売却時の受取方法は「現金化」と「現物受取」の2通りから選べるサービスが多いです。現金化を選ぶと、売却代金が指定口座に振り込まれます。現物受取を選ぶと、金地金やコインの形で手元に届く仕組みです。

現物受取には所定量(100g以上など)に達している必要があり、加工手数料・送料・消費税相当額が別途かかります。売却と現物受取では手数料体系が異なるため、出口を決める際は両方の費用を比較してください。

Q. 金価格が下がったら損をする?

A.

金価格が下落すれば、保有資産の評価額は一時的にマイナスになります。ただし、純金積立は長期運用を前提とした投資手法であり、短期の価格変動に一喜一憂しない姿勢が大切です。

定額方式で積み立てている場合、価格が下がった月には多くの金を買い付けられるため、長期的には取得単価の平準化が期待できます。「売却予定がない期間の評価損は気にしない」というルールを持つと、心理的な負担を軽減しやすくなります。

Q. 積立金額の変更は簡単にできる?

A.

ほとんどの事業者で、積立金額の増額・減額はオンラインで手続きできます。変更の締切日は翌月分の買付に間に合うよう設定されており、収入や支出の変化に合わせて柔軟に調整可能です。

ボーナス月だけ増額する設定ができるサービスもあります。家計の季節変動やライフイベントに応じて、無理なく続けられる金額に調整する習慣をつけると、積立の継続率が高まります。

Q. 純金積立はインフレ対策になる?

A.

純金積立はインフレ対策として活用されることが多い投資手法です。金は世界共通で価値が認められる実物資産であり、物価が上がってお金の価値が下がる局面でも相対的に価値を保ちやすい傾向があります。

ただし、金価格はドル相場や地政学リスク、金利動向など複数の要因で変動するため、インフレ局面で必ず上昇するとは限りません。インフレ対策として期待しつつも、株式や債券など他の資産と組み合わせてリスク分散を図ることが大切です。

Q. 相続や贈与の際はどう扱われる?

A.

純金積立で保有している金は、相続税・贈与税の課税対象となります。相続・贈与時の評価額については、税理士などの専門家にご確認ください。

相続の場合、遺産分割協議で金の帰属先を決め、名義変更手続きを行います。事業者によっては相続手続きに必要な書類や手数料が異なるため、約款で事前に確認しておくとスムーズです。贈与の場合は年間110万円の基礎控除を超える部分に贈与税がかかります。

Q. 純金積立をやめたほうがいいケースは?

A.

純金積立をやめたほうがいいのは、「短期で大きな利益を狙いたい場合」「毎月の積立が家計を圧迫している場合」「相場を見ながら機動的に売買したい場合」です。

金は配当や利息を生まないため、インカムゲインを重視する方には向きません。また、積立を続けることで生活費に支障が出るようであれば、減額や一時停止を検討してください。投資目的と現在の家計状況を照らし合わせ、無理のない範囲で続けられるかを判断することが大切です。

Q. 純金積立で貯めた金を売るならどこがいい?

A.

純金積立で購入した金を売却する方法は、「運営会社で売却」と「買取専門店で売却」の2通りがあります。運営会社で売却する場合は、積み立てた口座からそのまま売却注文を出せるため手続きが簡単です。

現物で受け取った金地金を売却したい場合は、買取専門店「おたからや」でも査定が可能です。「おたからや」では金・インゴットの買取に対応しており、査定料無料で対応しています。

まとめ

純金積立は、定額や定量で継続購入し、取得単価の平準化と分散効果を狙う長期の資産形成手段です。保管や管理を任せられる一方、手数料やスプレッド、税務、保管方式の差など押さえるべき点が多く、条件の読み込みと継続設計が成果を左右します。出口の選択肢も事前に整理しましょう。

長く続けるコツは、家計に無理のない金額で始め、四半期ごとに積立設定を点検することです。そして相場の上げ下げに感情で反応せず、事前に決めたルールに従って運用を続けることが大切です。

「金価格が○%上がったら一部売却する」「収入が減ったら積立額を○円に下げる」など、判断基準をメモに残しておくと、いざというときに迷わず行動できます。

参考:金融庁

純金積立で貯めた金の売却をお考えの方は、「おたからや」の買取価格をご確認ください。

金の売り時の判断基準を知りたい方は、こちらの記事もおすすめです。

- 関連記事はこちら

・金の売り時はいつ?相場・円安・世界情勢から読み解くベストタイミングをご紹介

「おたからや」での「金」の参考買取価格

ここでは、「おたからや」での「金」の参考買取価格の一部を紹介します。

2026年07月16日09:30更新

今日の金1gあたりの買取価格相場表

| 金のレート(1gあたり) | ||

|---|---|---|

| 国内インゴット(金)23,094円 |

24金(K24・純金)22,909円 |

23金(K23)22,032円 |

| 22金(K22)21,062円 |

21.6金(K21.6)20,554円 |

20金(K20)18,799円 |

| 18金(K18)17,297円 |

14金(K14)13,395円 |

12金(K12)10,392円 |

| 10金(K10)9,284円 |

9金(K9)8,337円 |

8金(K8)6,189円 |

| 5金(K5)3,002円 |

||

※参考買取相場は、国内外の公表相場、市場流通価格および当社取引実績をもとに算出した目安価格です。実際の買取価格を保証するものではなく、査定時の相場変動、お品物の状態・重量・品位等により変動します。

※土日・祝日を除く前営業日の日本時間9:30の価格と比較

※状態や付属品の有無、時期によって買取価格が異なりますので詳細はお問い合わせください。

金製品の査定では、まず純度と重量が評価の中心です。インゴットや刻印が明瞭なK24製品は国際相場をほぼ反映し、K18・K10などは品位に応じて換算される仕組みです。ジュエリーの場合はブランド性やデザインの完成度も加点要素となり、変形や深い傷が少ないほど高評価につながります。

また、市場価格は為替や地政学リスクの影響を受けやすいため、売却を検討する際は相場推移をこまめに確認すると安心です。付属品がなくても査定可能ですので、気軽に店頭でご相談ください。

- おたからや査定員のコメント

純金積立は、長い目で見るとコツコツ続けた方ほど成果を実感しやすい投資手法です。ただし、事業者によって手数料やスプレッドに差があるので、年に1〜2回はコストを見直すことをおすすめします。現物で受け取った金地金を売却される際は、公認精錬マークが入っているかどうかで買取のしやすさが変わりますので、引き出し時に確認しておくと安心です。「おたからや」では付属品がない金地金でも査定を承っていますので、お気軽にご相談ください。

「金」の買取なら「おたからや」

「金」の売却を検討しているなら、全国に約1,900店舗以上を展開する高価買取「おたからや」にご相談ください。「おたからや」は51ヵ国との取引実績を持ち、ロンドン金価格や東京商品取引所のリアルタイム相場を反映した高水準の査定額をご提示しています。

インゴット・純金コイン・K18ジュエリー・変形したスクラップ品まで、どんな金製品でも適正に価値を判断します。付属品や保証書がなくても公正に査定を行い、査定料は完全無料・予約不要で対応可能です。ご成約後は最短即日で現金化できるため、「すぐに現金が必要」という方にも喜ばれています。

純金積立で受け取った金地金の売却先を探している方も、ぜひお気軽にお近くの「おたからや」へお越しください。経験豊富な査定員が、納得のいく価格をご提案いたします。

※本記事は、おたからや広報部の認可を受けて公開しております。

おたからやの金買取

査定員の紹介

金買取専門 査定員

-

趣味

ショッピング

-

好きな言葉

有言実行

-

好きなブランド

ハリーウィンストン

-

過去の買取品例

おりん、インゴット

おたからやでは金の買取をする際に、今日の金の1gの買取相場を基に、デザイン性などをプラスで評価して高価買取を行っております。過去に1万点以上の査定をさせていただきましたが、とても多くのお客様に想像以上の金額になったと喜んでいただきました。また、おたからやでは、すべての店舗に比重計を完備しているため、金の含有量を正確に測定することができます。 金額はもちろんのこと、接客も最高のおもてなしができるように心がけております。私共はお品物だけではなくお客様一人ひとりの思いに寄り添い満足して帰っていただけるように丁寧な説明を致します。誠心誠意対応させていただきますので、是非おたからやのご利用をお待ちしております。

金を高く売るためのコツは、「金の価格が高いときに売ること」と「高値で買い取ってくれる専門店に売ること」です。金の価格は現在非常に高騰しているため、売却にはベストなタイミングといえます。

金の高価買取はおたからやにお任せください。

\ 期間限定!キャンペーン実施中!/

あと4日 2026/07/19(日)まで!

キャンペーンの詳細はこちら

高価買取キャンペーン開催中!

※キャンペーン適用対象外の店舗がございます。 ※買取金額の増額は、買取金額の35%、上限10万円までとし、お品物の内容・状態・相場等を考慮したうえで、 景品表示法その他関係法令を遵守した範囲内で適用されます。 ※当キャンペーンは、弊社買取価格からの金額UPになります。 ※ご不明な点がございましたら、査定員またはお電話にてお問い合わせください。※本キャンペーンは予告なく終了する可能性がありますので、予めご了承ください。

ご相談・お申込みはこちら

ご相談・お申込みはこちら

【受付時間】9:00~19:00 ※年中無休

【受付時間】9:00~19:00 ※年中無休

関連記事

タグ一覧

- #4℃

- #A.ランゲ&ゾーネ

- #GMTマスター

- #IWC

- #K10(10金)

- #K14(14金)

- #K22(22金)

- #K24(純金)

- #MCM

- #Van Cleef & Arpels

- #アクアノート

- #アクアマリン

- #アメジスト

- #アルハンブラ

- #アルマーニ

- #アンティーク時計

- #イエローゴールド

- #インカローズ

- #ヴァシュロンコンスタンタン

- #ヴァレンティノ

- #ヴァンクリーフ&アーペル

- #エアキング

- #エクスプローラー

- #エメラルド

- #エルメス

- #エルメス(時計)

- #オーデマ ピゲ

- #オパール

- #オメガ

- #お酒

- #ガーネット

- #カイヤナイト

- #カルティエ

- #カルティエ(時計)

- #グッチ

- #グリーンゴールド

- #クロエ

- #クロムハーツ

- #クンツァイト

- #ケイトスペード

- #ケリー

- #コーチ

- #ゴヤール

- #サファイア

- #サブマリーナー

- #サマンサタバサ

- #サンローラン

- #シードゥエラー

- #ジェイコブ

- #シチズン

- #シトリン

- #ジバンシィ

- #ジミーチュウ

- #ジャガールクルト

- #シャネル

- #シャネル(時計)

- #ジュエリー

- #ジュエリー買取

- #ショーメ

- #ショパール(時計)

- #スカイドゥエラー

- #スピネル

- #スフェーン

- #セイコー

- #ゼニス

- #セリーヌ

- #その他

- #ターコイズ

- #ターノグラフ

- #ダイヤモンド

- #タグ・ホイヤー

- #タンザナイト

- #チェリーニ

- #チューダー

- #ディオール

- #ティソ

- #デイデイト

- #デイトジャスト

- #デイトナ

- #ティファニー

- #ティファニー

- #トリーバーチ

- #トルマリン

- #ノーチラス

- #バーキン

- #バーバリー

- #パテック フィリップ

- #パネライ

- #ハミルトン

- #ハリーウィンストン

- #ハリーウィンストン(時計)

- #バレンシアガ

- #ピーカブー

- #ピアジェ

- #ピコタン

- #ピンクゴールド

- #フェンディ

- #ブライトリング

- #プラダ

- #プラチナ

- #フランクミュラー

- #ブランド品

- #ブランド品買取

- #ブランド時計

- #ブランパン

- #ブルガリ

- #ブルガリ(時計)

- #ブレゲ

- #ペリドット

- #ボーム&メルシェ

- #ボッテガヴェネタ

- #ポメラート

- #ホワイトゴールド

- #マークジェイコブス

- #マトラッセ

- #ミュウミュウ

- #ミルガウス

- #メイプルリーフ金貨

- #モーブッサン

- #ヨットマスター

- #リシャールミル

- #ルイ・ヴィトン

- #ルビー

- #レッドゴールド

- #ロエベ

- #ロレックス

- #ロンシャン

- #ロンジン

- #出張買取

- #地金

- #宝石・ジュエリー

- #宝石買取

- #時計

- #珊瑚(サンゴ)

- #相続・遺品

- #真珠・パール

- #色石

- #財布

- #金

- #金・プラチナ・貴金属

- #金アクセサリー

- #金インゴット

- #金の純度

- #金価格・相場

- #金歯

- #金縁メガネ

- #金貨

- #金買取

- #銀

- #銀貨

- #香水

上限・条件がございます。 下記に記載の詳細を必ずご確認ください。

通話料無料!「いくら?」をすぐに聞けます!

通話料無料!「いくら?」をすぐに聞けます!

受付時間 9:00〜19:00

24時間いつでも受付中!最短30秒で完了!

※電話予約特典は、事前にお電話でご予約のうえ、5万円(税込)以上の買取が成立した場合に

適用されます。適用条件の詳細は店舗またはお電話にてご確認ください。

※他キャンペーンは併用可能ですが、増額分の合計上限は10万円(税込)となります。

※一部対象外となる店舗がございます。

※予告なく終了する可能性がありますので、予めご了承ください。